Что такое кэшбэк простыми словами?

Кэшбэк, по английски cash back, дословно переводится как "возврат денег". Банки и магазины заинтересованы в том, чтобы вы приносили прибыль, поэтому начали возвращать часть денег.

Для начала, существует несколько типов кэшбэка. Мы рассмотрим все, это поможет сэкономить как можно больше:

1. От банка

Возьмем Тинькофф — это самый популярный банк у тех, кто экономит деньги. Каждый раз, когда вы оплачиваете определенную покупку картой, банк получает процент (обычно это 2-4%) от вашей покупки за проведение операции.

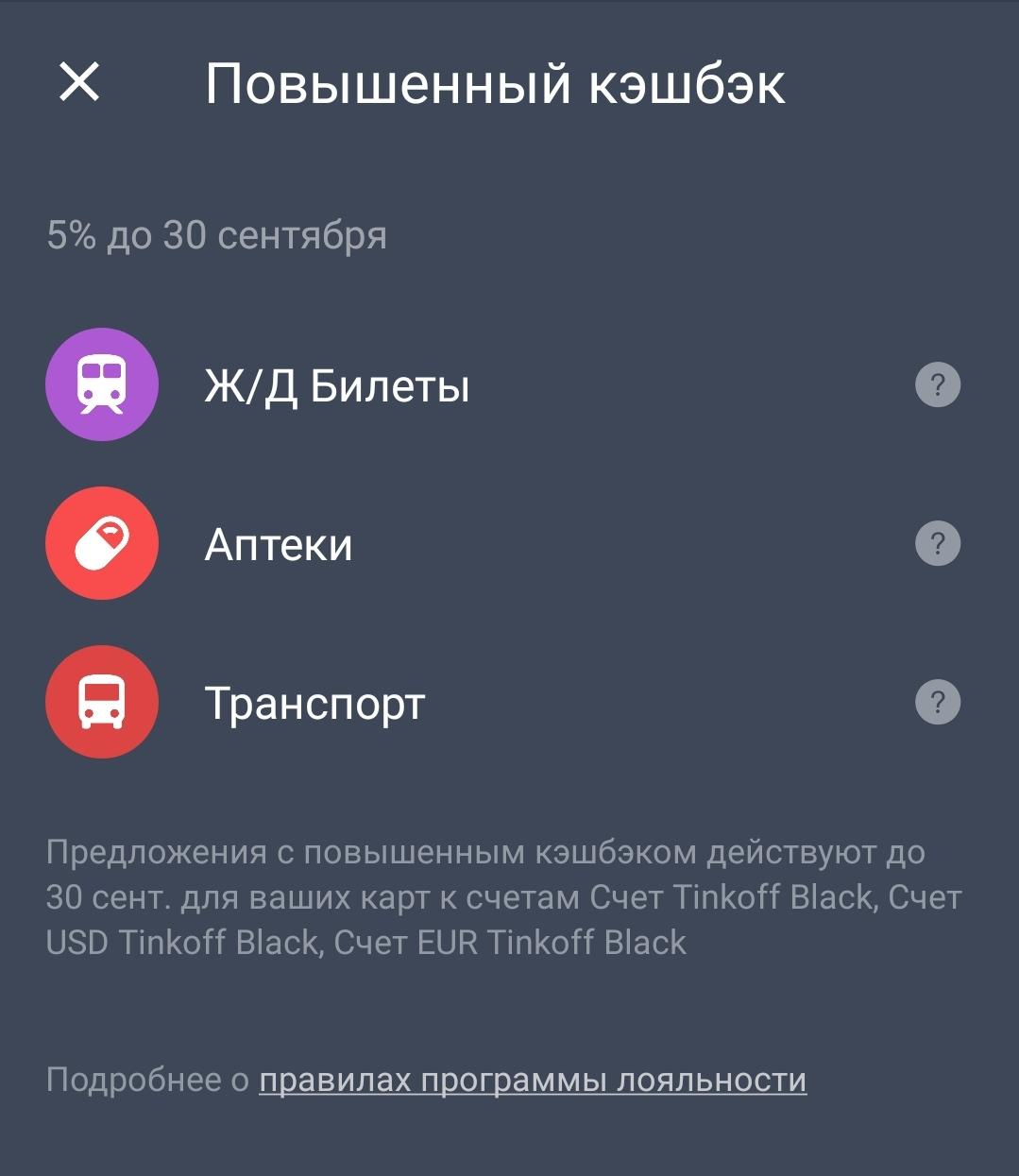

Из этих комиссий за каждую покупку Тинькофф Банк возвращает 1%. Бывает и больше — раз в квартал (3 месяца) я выбираю 3 категории, по которым будет 5% кэшбэка. Эти категории предлагает банк, например, "Дом и ремонт", "Супермаркеты", "Аптеки", "Транспорт". В зависимости от типа магазина вам будет возвращаться 5%

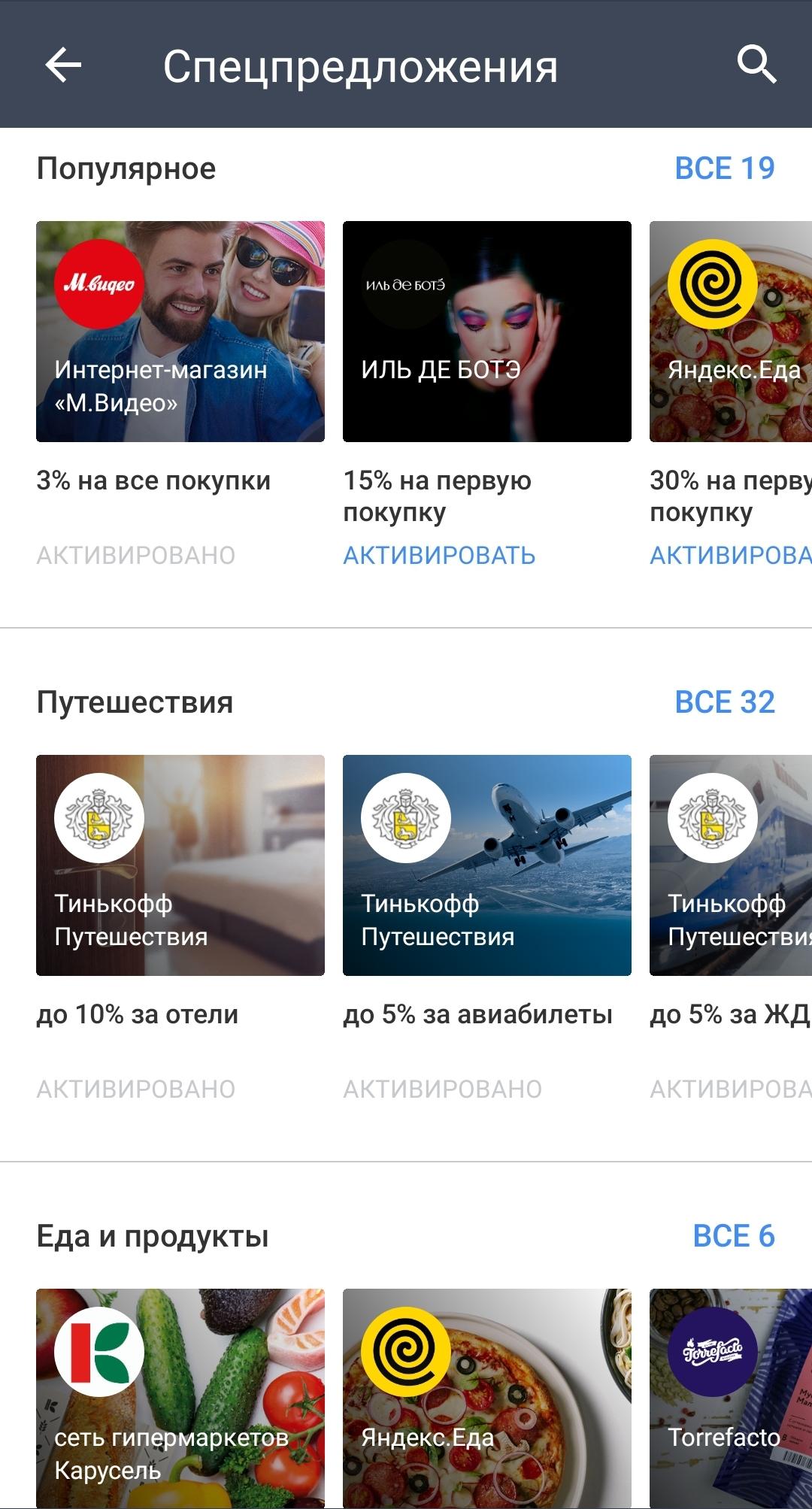

Помимо этого в банке очень часто появляются специальные предложения — магазин платит банку за привлеченных клиентов, а банк, как и раньше, делится прибылью с вами. Я покупал пылесос за 20 000 рублей — и он мне обошелся всего в 18 000 — из-за спецпредложения, по которому я вернул 10%. Спецпредложения суммируются с обычным кэшбэком, но в основном там магазины электроники, популярных магазинов мало.

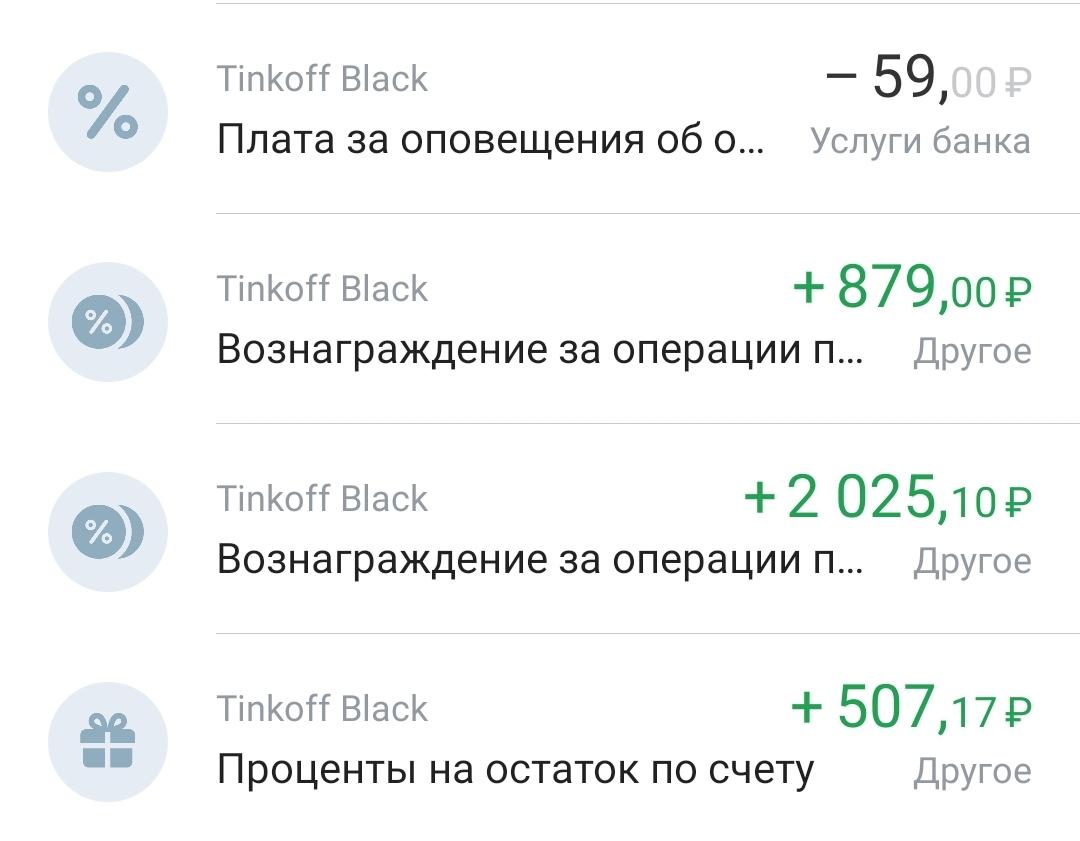

Вот сколько мне удалось вернуть за один месяц:

Помимо этого в Тинькофф начисляют процент на остаток, отличная поддержка, и есть бесплатный тариф обслуживания. Карту вам привезут домой через пару дней, а заказать можно здесь.

Есть еще кредитная карта от Тинькофф — Tinkoff Platinum (по ссылке вы можете прочитать подробнее), но это уже совсем другая история.

2. От магазина

Магазинам так же интересно, чтобы вы совершали покупки у них, а не у конкурентов. Поэтому они предлагают скидку, в виде возврата стоимости товара. Магазины не возвращают деньги напрямую, а работают с кэшбэк-сервисом, это посредник между вами и магазином. Магазин платит кэшбэк сервису, а он делится им с вами. У большинства сервисов есть расширение для браузера — оно автоматически применяет скидку, это удобно.

Минус только в том, что сервисы возвращают деньги исключительно за покупки, сделанные в интернете. К тому же, магазины не возвращают много денег за покупки с большой стоимостью. В основном это выгодно для тех, кто регулярно покупает на таких магазинах как Ozon, AliExpress, и популярных магазинах электроники, типа М.Видео.

Сегодня есть очень много сервисов, и вот 3 популярных из них:

- EPN — высокие ставки и большое число магазинов

- LetyShops

- Скидка — много редких магазинов и иногда выше ставки

Допустим, купили майку на AliExpress за 860 рублей через кэшбэк-сервис и получили 5% кэшбэка — 43 рубля. Деньги приходят после подтверждения оплаты магазином. Это защищает сервис и партнеров от нечестных покупателей, которые приобретают товар, получают кэшбэк, а потом возвращают его обратно.

Мы рекомендуем сравнивать проценты в сервисах и выбирать лучшие из них.

3. Кэшбэк за чеки из супермаркета / других магазинов

Честно сказать, это направление только развивается, и сейчас очень мало производителей, готовых компенсировать вам стоимость товара. Работает это так: покупайте товары в магазине, сохраняйте чеки и сканируйте QR-код чека в специальном приложение. Если в платеже окажется акционный товар — вам начислят кэшбэк. Обычно в акциях участвуют дорогие и брендированные товары, продукты питания и косметика. На товары со скидкой магазина кэшбэк не распространяется.

Тем не менее, уже есть некоторые сервисы, например:

Заработок на чеках зависит от того, насколько часто вы покупаете акционные товары. Судя по отзывам за каждые потраченные 1-2 тыс. рублей можно вернуть 20-30 рублей. Да, это мелочи, но у супермаркетов и без того клиентов хватает.

Экономия с помощью кредитной карты

Банки зарабатывают на том, что выдают кредиты. А мы заработаем на том, что возьмем кредитную карту.

Предположим Андрею на карту Tinkoff Black приходит зарплата — 40 000 рублей. Он заказывает кредитку Tinkoff Platinum с почти двухмесячным беспроцентным периодом. С основной карты тратит 3 000 рублей, чтобы получать 6% на остаток, а сам пользуется кредитной.

По ней он расплачивается везде и получает до 30% кэшбэка баллами. Баллы можно потратить на возмещение стоимости покупки — 1 балл равен 1 рублю. Так Андрей купил йогурт за 60 рублей, оплатил кредиткой и в мобильном приложении компенсировал полную стоимость покупки.

В конце месяца Андрей погашает долг по кредитке с дебетовой карты. В итоге он заработал на проценте с остатка Tinkoff Black 180 рублей и оплатил несколько покупок баллами. Учитывайте, что выпуск и обслуживание кредитки за год обойдется в 880 рублей.

Экономия с помощью карты Яндекс Деньги

Яндекс Деньги — это тот же кэшбэк с банков, просто немного выгоднее. Правда, не всегда. Кэшбэк тут приходит в баллах, а не рублях, а значит оплатить им можно не все. Ну или почти все. 1 балл равен 1 рублю, а потратить их можно во многих магазинах:

Магазинов очень много, и почти у всех что принимают Яндекс Деньги, можно оплатить покупку баллами.

Вот как это сделать: у Яндекса есть своя пластиковая карта (можно заказать здесь), которая стоит 300 рублей, если заказать по почте, и 600 рублей при доставке курьером. Это такая же дебетовая карта как у Сбербанка, Тинькоффа или Рокетбанка. Ей можно расплачиваться в любом магазине мира, снимать деньги и платить в интернет-магазинах. А еще ее можно привязать к Apple Pay / Android Pay. Впрочем, кого этим сегодня удивишь...

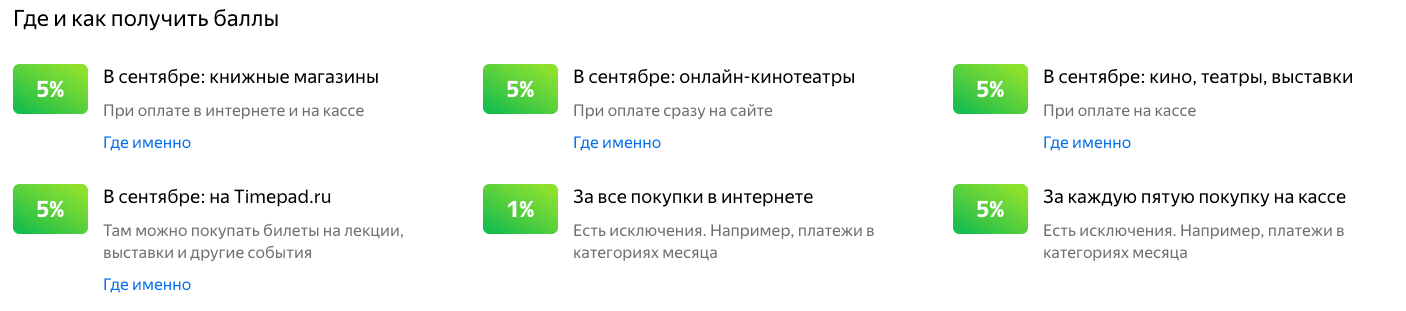

Каждый месяц появляются новые категории, по которым возвращается 5%. Вот что сейчас:

За обычную покупку ЯД возвращают так же 1%, но это не совсем интересно. Интересно то, что за каждую пятую покупку (в магазине или супермаркете) вам возвращают 5%, Вы можете потратить 4 раза по 100 рублей, а потом оплатить картой крупную покупку и вернуть 5%. Круто, правда?

Экономия небольшая, но на покупках более дорогих товаров она будет заметнее. Здесь лимит на кэшбэк в баллах ограничен 2000 баллами в месяц.

Вы можете получить 100 баллов за заказ карты и еще 100 баллов за регистрацию по вашей ссылке друга, который купит карту для себя. Получается 200 рублей из ничего, неплохо для начала.

Особо продвинутые могут получить двойной кэшбэк — от Яндекса за платеж в интернете и кэшбэк сервиса, который доначислит деньги за покупку на сайте-партнере:

- Покупаем телефон на партнерском сайте за 5 000 рублей через кэшбэк сервис

- Половину сумму оплачиваем баллами, остальное отдаем деньгами

- После проверки платежа сервис начислит ваш кэшбэк за приобретение смартфона — примерно 250 рублей

- А еще Яндекс.Деньги вернут 1% за платеж — 50 рублей

Купили смартфон за 2 500 и заработали еще 300 рублей.

Платят ли налоги с кэшбэка?

Кэшбэк — это не доход, поэтому не учитывается при расчете базы налогообложения. Он считается скидкой, которая начисляется, когда вы покупаете товар. Так же думает и МинФин, который в 2012 году опубликовал письмо № 03-04-06/6-84 о разъяснении статуса кэшбэка.

Можно ли комбинировать эти способы?

Да, конечно! Правда, это займет некоторое время, но стоит ли оно того? Думаем, да. Экспериментируйте и сравнивайте — все сильно зависит от того, что и где вы покупаете.

Честно сказать, я запутался. Что мне делать и где заказывать?

- Чаще платите картой Tinkoff Black с кэшбэком в магазинах. Это базовые 1% за каждую покупку и 5% за платеж в повышенной категории — уже хорошо. За мелкие покупки и каждую пятую платите картой Яндекс Денег — кэшбэк получится больше чем у Тинькофф.

- Установите расширение от популярных кэшбэк-сервисов: EPN

- Используйте кредитную карту, пока на дебетовой начисляется % на остаток.

- Применяйте двойной кэшбэк: платите с Яндекс.Кошелька в сервисах кэшбэка, чтобы получить с покупки 1% от Яндекса и еще 1-5% от кэшбэк сервиса.

- Пользуйтесь специальными предложениями банков и сервисов.

- Не выкидывайте чеки, а сканируйте их в приложениях и получайте кэшбэк.

А если еще проще? Просто закажите карту Tinkoff Black – это самый простой и понятный способ.